V – цена опциона

t – время до экспирации опциона

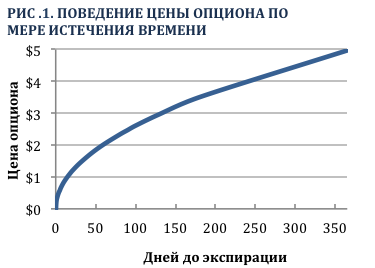

Тета (Theta) измеряет чувствительность цены опциона ко времени при прочих равных параметрах и, как правило, имеет отрицательное значение, если трейдер владеет опционами, и положительное – если трейдер имеет короткую опционную позицию. Рисунок 1 иллюстрирует, как изменяется цена на-деньгах колл опциона по мере истечения времени. Все прочие параметры модели Блэка-Шоулза оставлены неизменными:

- цена базового актива ($50)

- цена исполнения ($50)

- вмененная волатильность (25%)

- процентная ставка (0%)

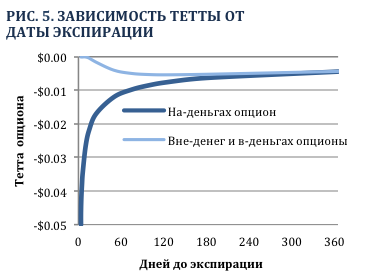

На Рисунке видно, что цена опциона теряет стоимость по мере приближения экспирации. Чем меньше времени до экспирации, тем ниже вероятность, что опцион окажется в-деньгах. Тета измеряет скорость потери опционом его временной стоимости. Графически, тета является коэффициентом наклона касательной линии в определенный момент времени. Опцион на Рисунке 1 находится на-деньгах, а на-деньгах опционы, особенно с близкой датой экспирации, имеют высокую тету, т.е. каждый день стоимость опциона падает на более высокую величину теты. По мере приближения даты исполнения коэффициент наклона касательной линии (или первая производная от цены опциона по времени) увеличивается. Следовательно, с каждым днем тета будет увеличиваться, и цена опциона будет падать с большей скоростью.

|

Пример. За 90 дней до экспирации на-деньгах опцион кол на акцию энергетической компании из США Apache Corp. торгуется по цене 1,78$, тета опциона равна $0,01. Это означает, что завтра опцион будет стоить на $0,01 меньше, чем сегодня, при прочих равных. Таким образом, цена опциона составит $1,77 за 89 дней до исполнения, если прочие параметры останутся без изменения. За 10 дней до экспирации опцион будет стоить $0,59, а значение теты увеличится уже до $0,03. |

Поведение теты при движении цены актива

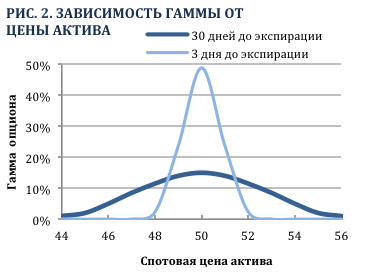

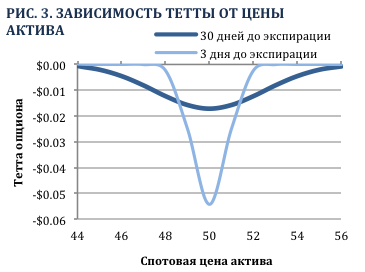

Тета имеет отрицательное значение для длинной опционный позиции (как пут опционов, так и колл опционов) – т.е. портфель теряет стоимость с каждым днем при прочих равных. И наоборот, тета положительная для короткой опционной позиции. По мере истечения времени (прочие параметры остаются неизменными) опционы теряют стоимость. Профессиональные трейдеры говорят, что держатель опциона "платит тету", а продавец (т.е. трейдер с короткой опционной позицией) "получает тету". В связи с тем, что тета является ценой за гамму (т.е. держатель опциона "платит тету" за право хеджировать дельту с прибылью) график теты относительно цены базового актива похож на график гаммы относительно цены актива.

Взаимосвязь между Тетой и Гаммой

С практической точки зрения торговли опционами тета является ценой за гамму. Поскольку держатели опционов имеют положительную гамму и всегда могут хеджировать дельту с прибылью, но бесплатный сыр только в мышеловке. Возникает вопрос: что отдает держатель опциона взамен на положительную гамму? Стоимость положительной гаммы – это тета опциона, которая по мере истечения времени снижает стоимость опциона.

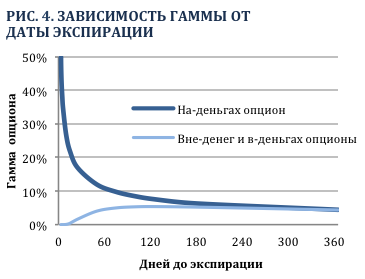

Дельта хеджирование или торговлю гаммой также называют торговлей реализованной волатильностью. Торговля гаммой, как правило, осуществляется с помощью на-деньгах опционов с близкой датой экспирации, так как они имеют наибольшую гамму, и соответственно наибольшую тету (в абсолютном выражении). Торговля реализованной волатильностью для покупателя опционов заключается в том, чтобы прибыль от гаммы, т.е. от дельта хеджирования, превысила тету. Например, если трейдер в течение дня заплатил $35,73 из-за теты по длинной опционной позиции, а заработал от дельта хеджа $51, так как цена акции вела себя очень волатильно в течение дня, то можно сказать, что реализованная волатильность акции оказалась выше вмененной. Таким образом, прибыль от реализованной волатильности фиксируется с помощью гаммы, а тета зависит от вмененной волатильности.