Бинарный опцион является одним из самых простых видов экзотических опционов. Владелец бинарного опциона получает фиксированную выплату, если цена базового актива находится ниже или выше определенной точки в момент экспирации (или до момента экспирации) и совсем не получает выплату во всех остальных случаях.

Несмотря на кажущуюся простоту данного производного инструмента, бинарный опцион классифицируется как экзотический опцион, так как его выплата не может быть в точности реплицирована набором стандартных опционов. Однако, вместо того, чтобы рассматривать бинарный опцион как экзотический опцион и использовать метод Монте-Карло для расчета справедливой стоимости опциона, на практике многие трейдеры используют опционные спреды (колл и пут спреды) при ценообразовании бинарных опционов. Кроме того, единственным приемлемым способом управления и хеджирования рисков (то есть греков) бинарного опциона является использование опционных спредов (таких как колл спреды и пут спреды). Подавляющее большинство бинарных опционов – европейские. Поэтому здесь рассматриваются только европейские бинарные опционы.

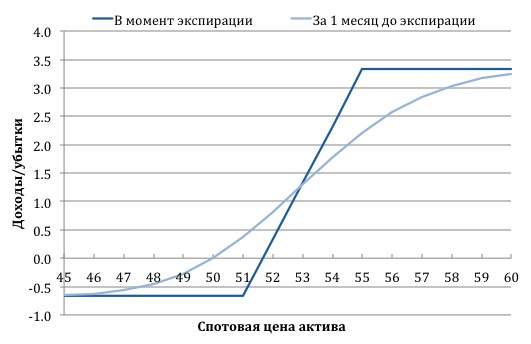

Рассмотрим следующий пример. Инвестор покупает 3-х месячный европейский бинарный опцион на акцию JP Morgan Chase (JPM), который платит $10, если через 3 месяца цена акции превысит $70, но если цена акции JPM окажется ниже $70 в дату экспирации, инвестор ничего не получит и потеряет премию по опциону (стоимость покупки опциона). На рисунке ниже график дохода в момент экспирации для данного бинарного опциона на акцию JPM.

Трейдер, который продает бинарный опцион на JPM, может легко реплицировать стоимость этого бинарного опциона с помощью покупки нескольких колл спредов. Необходимое количество спредов зависит от ширины колл спреда (разницы между страйками). Чем шире колл спред, тем меньшее их количество понадобится. При этом, рисковой профиль широкого колл спреда и бинарного опциона отличается существенно.

Например, трейдер считает, что он может успешно управлять риском (от продажи бинарного опциона) при разнице в страйках колл спреда, равной $2,5. Другими словами, трейдер определит стоимость бинарного опциона на основе продажи 4-х колл спредов $67,5-70, леверидж которого составит 4х (при выплате $10 и разнице между страйками $2,5). Для того, чтобы увидеть, как колл спред повторяет поведение бинарного опциона, рассмотрим три разных цены акций банка JP Morgan Chase в момент экспирации.

1: Во-первых, предположим, что цена акций JPM на момент погашения составляет $75. Согласно условиям бинарного опциона, инвестор (покупатель опциона) должен получить $10. Это именно то, что предписывает позиция трейдера. Действительно, трейдер продал 4 колл спреда $67,5/70, а каждый колл спред дает выплату в размере $2,5, если цена акций окажется на уровне $75. В результате общая сумма выплат инвестору составляет $10.

2: Во-вторых, если цена на акции JPM составит $69 в конце срока действия опциона, инвестор (покупатель бинарного опциона) не должен получать никакую выплату по бинарному опциону. Тем не менее, 4 колл спреда $67,5/70 предусматривает выплату в размере $6 ($69 – $67,5 = $1,5 за один колл спред), в результате чего трейдер (продавец бинарного опциона, или 4-х колл спредов) теряет $6 от продажи колл спредов (то есть бинарного опциона на основе 4-х колл спредов). Это, очевидно, показывает, что трейдер очень консервативно (низко) оценил стоимость бинарного опциона, выбирая страйки $67,5/70. Тем не менее, именно от ширины колл спреда зависит гамма-риск и пин-риск около цены акции $70. До истечения срока действия опциона при цене акции $70, бинарный опцион ничего не стоит, но если цена акции вырастет до $70,01, стоимость опциона сразу подскочит до $10. Очевидно, трейдеру (продавцу бинарного опциона) крайне сложно управлять риском дельты и гаммы, поскольку при акции около $70 дельта может резко меняться от 0 к 100.

При хеджировании бинарного опциона с помощью колл спредов трейдеру все равно требуется разумно управлять большим гамма-риском пин-риском. Однако тот факт, что трейдер изначально оценивает стоимость бинарного опциона на основе колл спредов, позволяет повысить контроль над своей позицией.

3: В-третьих, если цена на акции JPM окажется на отметке $66, ни бинарный опцион, ни колл спреды не предписывают доход инвестору.

Выбор страйков для колл спреда

Естественным вопросом для новичка будет “почему при ценообразовании бинарного опциона Трейдер выбрал не $70/72,5 колл спред”? Ответ заключается в том, что спред $70/72,5 достигает прямо противоположной цели, которую стремится достичь трейдер, а именно – предоставить себе маржу безопасности.

Колл спред $70/72,5 начинает действовать, как только бинарное событие уже произошло. В некотором роде, спред $70/72,5 заставляет трейдера чувствовать себя “богаче”, чем он на самом деле является. Например, если цена акций достигает $71, доход от 4-х кратного колл спреда $70/72,5 составит $4, тогда как бинарный опцион требует выплаты в размере $10. Другими словами, выплаты по колл спреду $70/72,5 не позволят заработать трейдеру $10 при цене акции $70, тогда как доход от колл спреда $67,5/70,0 составит именно $10.

Колл спред как фундамент для успешной торговли бинарными опционами

Колл спреды используются не только при ценообразовании бинарных опционов, но и инструмент, которым трейдер активно торгует для хеджирования рисков от портфеля бинарных опционов. Другими словами, когда трейдер продает бинарный опцион, можно сказать, что он продает колл спред с точки зрения рискового профиля. В этом случае, трейдер может управлять риском (греками) от бинарной опционной позиции аналогичным образом, что и колл спредом. Выше показано, что колл спред является консервативным прокси для бинарного опциона. Следовательно, во время экспирации европейского бинарного опциона трейдер может сравнивать выплату по бинарному опциону с выплатой от колл спреда.

Если эти выплаты существенно отличаются за некоторое время до момента экспирации, на рынке появляется возможность для выгодной сделки.

Репликация бинарного опциона с помощью колл спреда

Чем меньше разница между страйками колл спреда, тем большее количество колл спредов необходимо купить/продать для репликации бинарного опциона. Чем уже ширина колл спреда (разница между страйками), тем выше риск и сложнее рисковой профиль, поскольку гамма может менять величину и знак очень быстро, что затрудняет хеджирование. Для того, чтобы более точно реплицировать бинарный опцион, трейдеру необходимо подобрать очень узкий колл спред. Таким образом, чем меньше разница между страйками колл спреда, тем больше колл спред напоминает бинарный опцион.