Колл спред

Колл спред (call spread) предполагает покупку опциона колл со страйк ценой K1 и одновременную продажу колл опциона на тот же базовый актив и c аналогичной датой экспирации, но с более высокой ценой исполнения K2. Обычно трейдеры покупают колл спреды при ожидании ограниченного роста цены базового актива. Разница между ценами исполнения купленного и проданного опционов является максимальной прибылью стратегии за вычетом стоимости колл спреда.

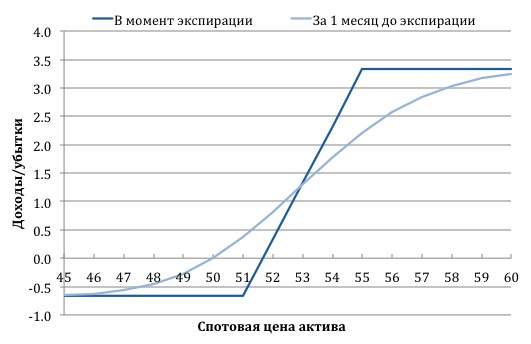

Диаграмма. Колл спред

Пример. Предположим, акция банка JP Morgan Chase торгуется по $50. Инвестор покупает за $0,62 одномесячный (дата экспирации через один месяц) колл опцион со страйк ценой $51 и продает за $0,03 одномесячный колл со страйком $55. Стоимость колл спреда в данном случае равна $0,62 - $0,03 = $0,59.

Максимальная прибыль от стратегии составит:

$55 – $51 – $0,59 = $3,41

если цена актива превысит $55, и минус $0,59, если цена актива окажется ниже $51 в момент экспирации. Если цена актива в момент истечения срока действия опциона остановится между $51 и $55, инвестор заработает:

Спотовая цена – $51 – $0,59 = Спотовая цена – $51,59

Как правило, стратегия колл спред реализуется с помощью вне-денег (OTM) опционов.

Пут спред

Опционная стратегия пут спред (put spread) предполагает 1) покупку пут опциона со страйк ценой K2 и 2) одновременную продажу опциона пут на тот же базовый актив и с аналогичной датой экспирации, но с более низкой ценой исполнения K1. Обычно трейдеры покупают пут спреды либо

1) при ожидании ограниченного падения цены базового актива либо

2) ожидании изменения уровня наклона волатильности (volatility skew).

Разница между ценами исполнения купленных и проданных опционов является максимальной прибылью стратегии за вычетом стоимости пут спреда.

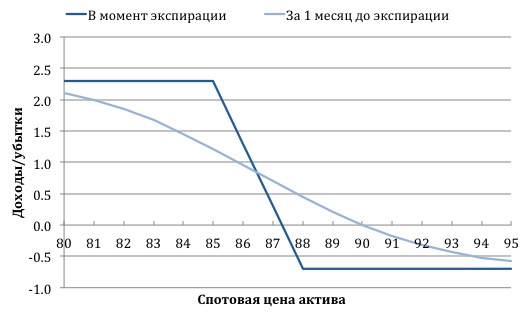

Диаграмма. Пут спред

Предположим, что акция компании Caterpillar торгуется на бирже по $90. Инвестор покупает за $1 месячный (дата экспирации через один месяц) пут опцион со страйк ценой $88 и продает за $0,31 месячный пут со страйком $85. Стоимость пут спреда в данном случае равна $1 - $0,31 = $0,69.

Максимальная прибыль от стратегии может составить

$88 – $85 – $0,69 = $2,31

если цена актива упадет ниже $85, и минус $0,69, если в момент экспирации цена актива окажется выше $88. Если цена актива в момент экспирации остановится между $85 и $88, инвестор заработает:

$88 – Спотовая цена – $0,69 = $87,31 – Спотовая цена