За последнее десятилетие задолженность Китая резко возросла. в основном это результат кредитования государственных предприятий в условиях глобального финансового кризиса. Для некоторых экономистов и инвесторов, высокий уровень задолженности представляет собой угрозу стабильности Китая и даже состоянию мировой экономики. В то время как другие утверждают, что такие опасения преувеличены, поскольку большая часть долга страны принадлежит государству, и, следовательно, управляем.

Как Китай перестал быть локомотивом глобального экономического роста и превратился в страну, которую многие рассматривают в качестве тикающей бомбы замедленного действия?

В преддверии 2007-2008 годов стремительно рос уровень долговой нагрузки в развитых странах. В период с 2000 по 2009 год суммарный мировой долг вырос с $57 трлн. до $109 трлн., что соответствует годовому росту в 7,5% в год. Это практически в два раза выше темпа роста ВВП за рассматриваемый период. Долг был использован для стимулирования экономического роста через потребление и инвестиции.

В 2007-2008 гг. для США требовалось привлечь $4-$5 кредита, чтобы сгенерировать $1 экономического роста по сравнению с $1-$2 долга для создания $1 ВВП в 1950-х годах. В настоящее время Китаю требуется от $6-$8 долга, чтобы создать рост в размере $1 по сравнению с $1-$2 долга еще 10-20 лет назад. Такое быстрое увеличение уровня задолженности является неустойчивым с учетом ограничений стареющего населения и замедленной деловой активности.

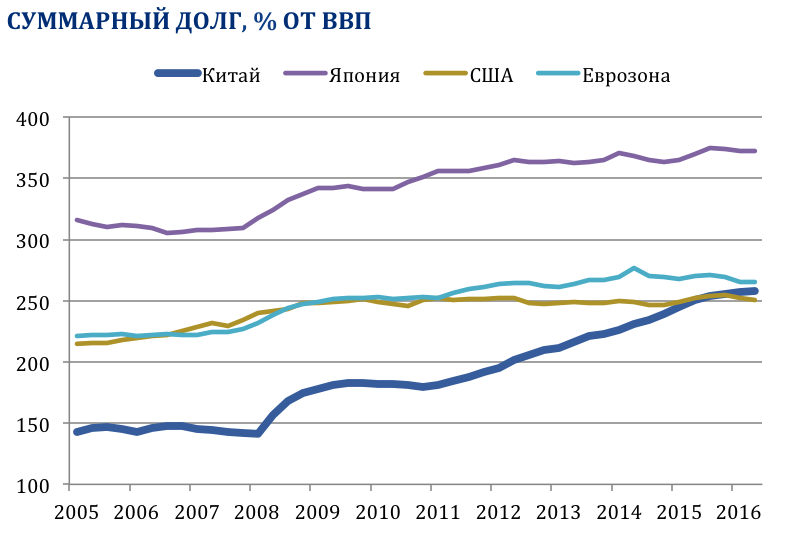

Размер заимствований

Суммарный объем долга Китая, включая государственный, корпоративный и потребительский, в настоящее время составляет около 257% ВВП. Это сравнимо с уровнем в закредитованности в США, и намного меньше, чем в Японии, где отношение долга к ВВП достигло свыше 370%. Тем не менее, не уровень долга, а его быстрый рост вызывает беспокойство у экономистов. По данным МВФ, задолженность Китая, исключая финансовый сектор, может достичь почти 300% ВВП к 2022 году.

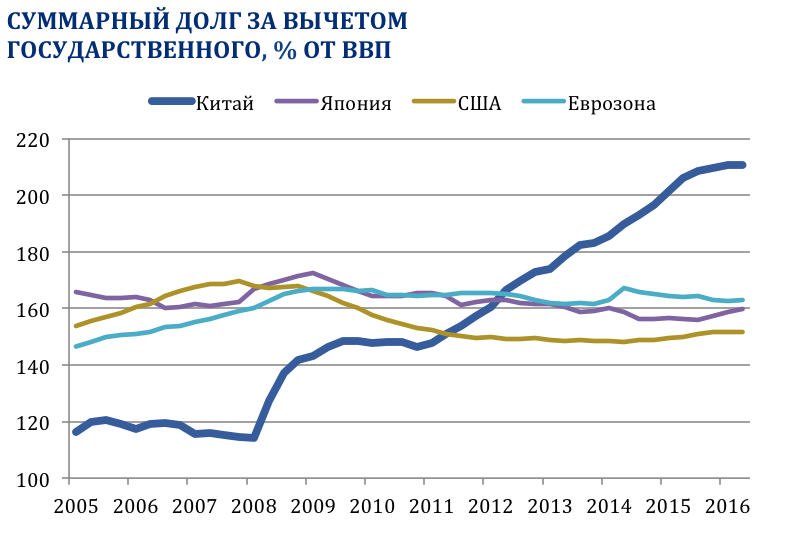

Без учета государственного долга

Если удалить из расчета государственный долг, картина существенно меняется. Корпоративный долг и долг населения страны резко возрос с 2012 года. Именно здесь сосредоточено большинство проблем.

Влияние на банки

Согласно официальной статистике Комиссии по контролю и регулированию банковской деятельности Китая, уровень просроченных кредитов (коэффициент NPL) по всему банковскому сектору составляет 1,74% от суммарного объема выданных кредитов, что примерно эквивалентно 4 трлн. CNY (юаней) или $606 млрд. Если принять в расчет задолженность, которая может перейти в разряд просроченных, то NPL может составить 5,3%. При этом, по подсчетам аналитика Шарлин Чу из Autonomous Research, реальная цифра намного выше официальных данных. Просрочка по кредитам вероятно достигает свыше $7 трлн., а NPL находится в районе 25%.

Означает ли это, что долговой кризис не за горами? Возможно, нет. Почему? Потому что правительство Китая уверено, что этого не произойдет, и стремится стимулировать экономический рост любой ценой. Правительство и Народный банк Китая призывают крупные государственные банки предоставлять кредиты государственным компаниям, многие из которых, так называемые зомби-компании, на самом деле не производят никаких товаров и не предоставляют реальных услуг, исключительно для того, чтобы эти зомби-компании смогли рефинансировать старую задолженность. Это позволяет, небольшим банкам, которые как раз и владеют кредитами зомби-компаний, продолжать кредитовать. Таким образом, задолженность нерентабельных компаний переходит на баланс крупнейших банков Китая, а денежный поток продолжает поступать в экономику.

В течение многих лет эксперты предупреждали, что растущая долговая нагрузка в Китае обязательно приведет к кризису, который отразится на всем мире. Однако этого еще не произошло.

Вывод

Сокращение задолженности до требуемых уровней с нужными темпами все труднее. Реальные варианты, такие как дефолт по умолчанию или крупномасштабные списания задолженности, являются экономически и политически трудными. Например, значительные списания по суверенному долгу вызовут крупные кризисы для банков и пенсионных фондов. Полученные потери для вкладчиков вызовут резкое сокращение экономической активности. Национальным правительствам необходимо будет докапитализировать банки для поддержания целостности платежей и финансовой системы.

Но в условиях отсутствия быстрого роста и высокой инфляции неустойчивые уровни задолженности не могут быть искусственно поддержаны. Когда мировая экономка вновь столкнется с кризисом, возможность и способность суверенных государств для остановки коллапса будет очень ограничена. Финансовая устойчивость многих суверенных государств в настоящее время снижается за счет увеличения уровня заимствований, возникших в результате и после кризиса 2008-2009 гг., что снижает их способность внедрять эффективные меры в случае потенциального финансового кризиса.