V – цена опциона

Ро измеряет чувствительность цены опциона к изменению процентной ставки на один процентный пункт. Ро не зря стоит в конце списка рисков, связанных с торговлей опционами, так как обычно процентные ставки имеют очень слабое влияние на цену опционов и поэтому практически игнорируются трейдерами. Однако, в случае с высокодоходными валютами, такими как рубль, бразильский реал и турецкая лира, процентные ставки могут в значительной степени повлиять на доход трейдера, особенно, если трейдер или инвестор намерены держать опционную позицию несколько месяцев.

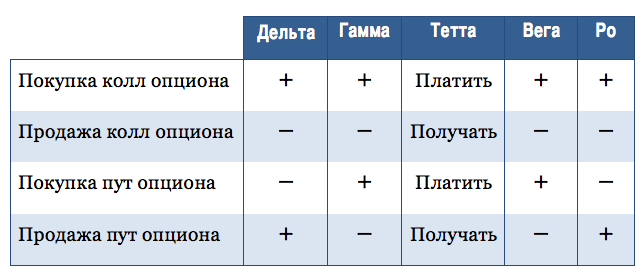

Рисунок 1 иллюстрирует поведение цены на-деньгах опциона колл по мере роста процентных ставок. Ро является наклоном касательной линии в определенной точке. В данном случае, значение ро равно $0,20, т.е. рост процентной ставки на 1% обеспечит увеличение стоимости опциона на $0,20 при прочих равных параметрах.

Ро для колл опциона

Ценообразование стоимости опциона подразумевает, что короткая опционная позиция может быть захеджирована с помощью покупки или продажи дельты. В случае с коротким колл опционом, трейдеру необходимо приобрести акции, чтобы дельта стала нулевой. Модель Блэка-Шоулза предполагает, что покупка акций финансируется путем привлечения кредита и дивидендных выплат от акций. Поэтому, рост процентных ставок приведет к увеличению стоимости колл опционов, так как продавец колл опционов захочет перебросить часть затрат по получению кредита (для покупки акций с целью хеджирования дельты) на покупателя опционов.

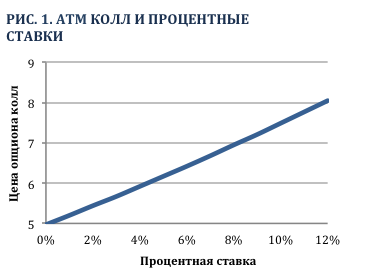

Ро для пут опциона

С другой стороны, рост процентных ставок послужит катализатором падения цены пут опционов. Продавец пут опциона должен зашортить акции для нейтрализации дельты портфеля. По мере повышения ставок трейдер, продавший пут опционы, сможет вложить средства, полученные от продажи акций, под более высокие проценты. Поэтому, трейдер (продавец пут опциона) готов снизить цену пут опциона.

Дивиденды

Для того, чтобы определить, какое влияние имеют дивиденды на стоимость опционов, воспользуемся примером с трейдером, который продал колл опционы. С целью хеджирования дельты позиции трейдер покупает акции. При прочих равных, чем выше дивиденды, тем выше прибыль трейдера. Поэтому, трейдер может снизить цену продажи колл опционов. Следовательно рост дивидендов увеличивает доходы от хеджа (т.е. получение дивидендов по акция), что приводит к снижению стоимости колл опционов. Что касается пут опционов, то, используя аналогичную логику, мы прийдем к выводу, что увеличение дивидендов повлечет рост стоимости пут опционов. Продавец пут опционов должен зашортить акции для балансировки портфеля, а дивиденды увеличат стоимость хеджа.